El 13 de febrero, la Asamblea Nacional nombró una nueva junta de directores para PDV Holding, CITGO Holding y CITGO Petroleum, así como también los miembros de una nueva junta administrativa para PDVSA, la compañía petrolera nacional. El anuncio vino dos semanas después que la Oficina de Control de Activos Extranjeros (OFAC por sus siglas en inglés) y el Secretario del Tesoro, de acuerdo a la Orden Ejecutiva 13850, determinaran que PDVSA era sujeto de sanciones por EE.UU. Debido a esto, todos los activos de PDVSA sujetos a jurisdicción estadounidense fueron bloqueados, y los ciudadanos de EE.UU. tienen prohibido establecer transacciones con esta compañía.

¿Cómo están estos dos anuncios conectados y por qué era tan importante que la Asamblea Nacional designara rápidamente una nueva junta de CITGO? Para responder esto, necesitamos proveer contexto.

Las amenazas del pasado reciente

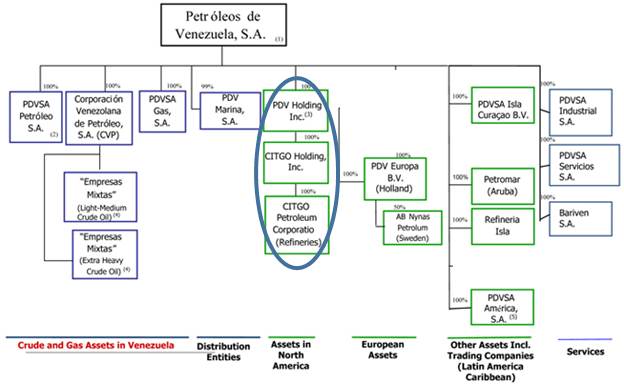

Como se muestra en el gráfico, PDV Holding es la casa matriz de CITGO Holding y CITGO Petroleum Corporation, propietarios de diversos activos en Norteamérica, que incluyen los siguientes: tres refinerías con capacidad de refinación combinada de 750.000 barriles al día (bd), 48 terminales, 9 oleoductos, más de 5.500 estaciones de servicio en 29 estados de EE.UU, así como otras instalaciones de transporte y almacenamiento. Para 2015, la compañía reportó un valor estimado del patrimonio de CITGO Holding (neto de deuda) de 8.500 millones de dólares, y estimados más recientes ponen el valor de la compañía entre 4.000 y 8.000 millones de dólares, lo que la convierte en el activo más valioso de PDVSA en el extranjero.

El problema es que este activo corre el riesgo de ser arrebatado de las manos de Venezuela. Primero, como explica Daniel Urdaneta en este artículo, 50.1% del capital de CITGO Holding fue comprometido como colateral para unos bonos de PDVSA que expiran en 2020, cuyo valor de la deuda es de 2.500 millones de dólares, y el resto del capital fue usado como colateral para un préstamo hecho por Rosneft por 1.500 millones de dólares. Daniel también explicó que hay otros bonos que potencialmente pudieran significar también un derecho para sus acreedores sobre los activos de CITGO.

El segundo grupo de actores interesados está relacionado a compañías con demandas contra Venezuela por daños relacionados a expropiaciones. La compañía minera Crystallex, así como otras como ConocoPhillips y Owens Illinois están incluidas en este grupo. Incluso cuando algunas de estas demandas fueron contra la República de Venezuela y no específicamente dirigidas a PDVSA, ahora hay un precedente legal que abre la posibilidad para que estas compañías puedan reclamar control de CITGO. Un juez federal en Delaware dictaminó en agosto de 2018 que el control discrecional de Venezuela sobre PDVSA hacía de la compañía el “alter ego” del gobierno.

En otras palabras, las dos entidades son consideradas parte de lo mismo, y por lo tanto, los activos de una parte pueden ser usados para pagar las deudas de la otra parte. En un reporte de septiembre de 2017, expertos legales estimaron que la exposición de Venezuela a estas demandas estaba por el orden de los 16.000 millones de dólares. Esto significa que aún si no consideramos los posibles reclamos por parte de otros tenedores de bonos, el valor de los activos de CITGO no alcanza para cubrir todos los reclamos. Para ponerlo simple en español caribeño: “no hay cama pa’ tanta gente”.

El rompecabezas del presente

Ahora, incluso si hay una nueva junta administradora de PDVSA, el hecho es que con Nicolás Maduro ejerciendo el poder de facto, las operaciones en Venezuela están aún en las manos de la junta encabezada por el General Manuel Quevedo. Reconociendo esta situación la OFAC emitió licencias generales para permitir ciertas transacciones y actividades relacionadas a PDVSA y sus subsidiarias, dentro de un período de tiempo específico. Sin embargo, los pagos de estas transacciones en favor de PDVSA deben ser hechos a cuentas bloqueadas por EE.UU. En la práctica, significa que si el régimen de Maduro envía petróleo a las refinerías de EE.UU., no cobrarán el dinero proveniente de esa venta. Si, además, el control de CITGO está sobre la junta recientemente nombrada, entonces no hay mucho incentivo en PDVSA para seguir enviando petróleo a los EE.UU. o seguir pagando los bonos 2020 o cualquier obligación que tenga a CITGO de colateral. Esto significa muy probablemente que PDVSA no hará los pagos de intereses de sus bonos 2020, activando acciones legales de los tenedores de esos bonos.

Es por eso que el primer conjunto de acciones de la nueva junta de directores de CITGO apunta a proteger sus activos de los reclamos antes mencionados. En este sentido, la idea sería proveer de algún margen de maniobra y prevenir que CITGO pierda su valor. Reportes noticiosos han mencionado la posibilidad de que CITGO solicite protección judicial bajo el Capítulo 11 del Código de Bancarrota de EE.UU., que permite la reorganización de la compañía, “ordenando los reclamos de los acreedores y manejando una eventual crisis de gobernabilidad”, en última instancia, preservando los intereses estratégicos de Venezuela en CITGO.

Sin embargo, también hay otras opciones sobre la mesa, que pudieran incluir una paralización o acuerdo con los tenedores de bonos y otros acreedores, para prevenir nuevas acciones legales contra CITGO, esto con el propósito de evitar destruir el valor de la compañía. Por esto es que algunos analistas han considerado la posibilidad de utilizar los dividendos de CITGO para hacer pagos de bonos, por ejemplo. Moverse en esta dirección depende de la credibilidad que tenga la nueva junta sobre su habilidad para controlar efectivamente y mejorar la operación de la compañía.

Por eso, el segundo conjunto de acciones de la nueva junta apuntan a mejorar la situación financiera y la operación general de la compañía, para construir confianza en un eventual proceso de restructuración de deuda, si ese fuera el caso. Con la actual situación política, el control efectivo de PDVSA por el equipo de Juan Guaidó no ha sucedido, pero con el reconocimiento y apoyo de la administración de Donald Trump para prevenir que CITGO sea vendida entre sus acreedores, estar bajo jurisdicción estadounidense le da mayor soporte a la nueva junta para ejercer control sobre la compañía. Como se menciona aquí: “Maduro definitivamente no tiene ninguna capacidad para enviar hombres armados a la sede de CITGO para mantener su junta ahí”, y eso se extiende a las operaciones de CITGO.

Hay una preocupación válida sobre qué pasará con la operación de CITGO ahora que PDVSA interrumpa sus envíos de crudo a EE.UU. En promedio, entre 2009 y 2018, el crudo venezolano representó cerca del 42% de las importaciones de crudo de CITGO. Estas compras fueron hechas por las refinerías de Lake Charles y Corpus Christi, y más de 90% fue crudo pesado. Todas las importaciones de la refinería de Lemont vinieron de Canadá.

Sin embargo, dada la caída dramática de la producción petrolera venezolana, algunas compañías como Phillips 66 y otros gandes refinadores han reducido sus compras de crudo venezolano. CITGO ha tenido que reemplazar parte de sus compras de crudo venezolano, incluso antes del anuncio de las sanciones.

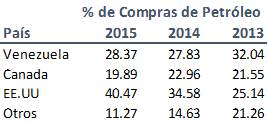

Como pueden ver en el cuadro, para 2015, aproximadamente 28% de las compras de petróleo de CITGO (importaciones y compras locales en EE.UU) vinieron de PDVSA y proveedores asociados a PDVSA (la Presidenta de la junta directiva de CITGO Petroleum, Luisa Palacios, mencionó cifras similares este 12 de marzo en CERAweek, una de las conferencias más importantes del sector energético a nivel mundial). El aumento en las compras en EE.UU. se ha debido en parte al incremento de la producción de este país, dado el progreso obtenido a través de las técnicas de fracturamiento hidráulico, lo que ha hecho que CITGO tenga que importar menos petróleo liviano.

Esto significa que aun cuando hay perturbaciones asociadas con no tener crudo pesado venezolano para operar las refinerías del Golfo de México, y el mercado parece estar escaso de este tipo de crudos actualmente, puede aún haber manera de sustituir parte de estos envíos. Adicionalmente, el margen operativo (una medida de rentabilidad de las refinerías), sugiere que en años recientes las refinerías de Lake Charles y Corpus Christi se han desempeñado a un nivel promedio entre las refinerías situadas en el Golfo de México en EE.UU., mientras que la refinería de Lemont fue una de las de mejor desempeño en el Medio Oeste. Esto puede indicar que hay potencial para mejorar si existe la organización y gobierno adecuado en la compañía.

Para Venezuela, la propiedad de CITGO puede ser clave para el futuro de su industria petrolera en su conjunto. La Organización Marítima Internacional (IMO por sus siglas en inglés) implementará una nueva regulación, que reduce el contenido máximo de azufre en los combustibles a 0,5%, a partir de enero de 2020. Esto significa que el crudo pesado y con alto contenido de azufre tendrá mayor descuento respecto al crudo liviano (aún con la escasez de crudo pesado actual), y eso puede mejorar los márgenes de refinación de CITGO. La complejidad de las refinerías de CITGO les permite un mejor uso de los crudos pesados, en cumplimiento de las regulaciones de la IMO, lo cual incrementaría la rentabilidad de la compañía.

En los años por venir, Venezuela pudiera tener una oportunidad incluso mejor. La razón es que los combustibles usados para camiones, tanqueros y aviones vienen de refinerías como las que existen en CITGO (otras oportunidades pueden venir del sector petroquímico). Estos combustibles pueden ser producidos con gran beneficio usando crudo pesado, como el proveniente de la Faja del Orinoco. A diferencia del sector de transporte ligero y la industria eléctrica, no hay muchos sustitutos disponibles actualmente para los derivados del petróleo usados en el transporte pesado y el sector petroquímico, y en la medida en que crezca el número de envíos, el turismo y la manufactura en países emergentes, el valor de los productos de CITGO será cada vez mayor en el futuro.

Para Venezuela, tener al alcance esa oportunidad y ese futuro depende de las acciones que sean tomadas hoy, y definitivamente pudiera ser una señal de mejores cosas por venir.

Original de Caracas Chronicles

Imagen: ACN